De Vraagbaak: Juli/augustus 1984

Het verzekeringsbedrijf: Vergane glorie?

Door H.B. van Ommen jr. Dir. Lugt Sobbe & Co. B.V.

- Amsterdam

Alvorens

ik u schets op welke wijze ik het vak van gevolmachtigd agent/assuradeur

beleef, wil ik u in vogelvlucht beschrijven met welk idealistisch (naïef

?) verwachtingspatroon ik - nu 15 jaar geleden - deze bedrijfstak ben

ingestapt als volontair bij één van de maatschappijen die

wij mogen vertegenwoordigen.

Alvorens

ik u schets op welke wijze ik het vak van gevolmachtigd agent/assuradeur

beleef, wil ik u in vogelvlucht beschrijven met welk idealistisch (naïef

?) verwachtingspatroon ik - nu 15 jaar geleden - deze bedrijfstak ben

ingestapt als volontair bij één van de maatschappijen die

wij mogen vertegenwoordigen.

De tussenpersoon:

Een assurantietussenpersoon is in de eerste plaats een adviseur die tot

taak heeft om zijn cliënten goed voor te lichten over de mogelijkheden

en de noodzaak om bepaalde risico’s te verzekeren:

Hij is onafhankelijk en de vertrouwensman van de cliënt gelijk een

accountant.

De makelaar:

Een makelaar in assurantiën is een beëdigd tussenpersoon die

– doorgaans - ter beurze verzekeringen onderbrengt. Het is zijn taak

om voor zijn opdrachtgever een zo goed mogelijke verzekeringspropositie

tot stand te brengen. Goede voorwaarden en gunstige premiestelling voeren

hierbij de boventoon. Hij voorziet zich van uitgebreide informatie over

het te verzekeren bedrijf, documentatie, bouwtekeningen en zo nodig foto’s

met het doel om de.verzekeraars ter beurze (maatschappijen en/assuradeuren)te

overreden om in te gaan op de door hem reeds geformuleerde voorstellen

tot verzekering: de sluitnota.

De maatschappij:

Een verzekeringmaatschappij is een bedrijf dat door vakkennis en marktkennis

tracht om selectief een zo groot mogelijk aantal risico’s te verzekeren

(spreiding). Tegen betaling van een premie stelt zij haar bedrijfsvermogen

in de waagschaal. Cliënten worden schadeloos gesteld als zij door

onvoorziene omstandigheden - die in de polisvoorwaarden zijn beschreven

- schade lijden.

De gevolmachtigd agent:

Een assuradeur of gevolmachtigd agent is een verzekeraar gelijk een maatschappij

dat is. Hij is de plaatsvervanger van verzekeringmaatschappijen die hem

machtigden om het verzekeringsbedrijf namens hen uit te oefenen. Zijn

specialisatie of kennis op het gebied van bepaalde marktsegmenten binnen

het verzekeringsvak wordt door de maatschappijen nimmer in twijfel getrokken.

Integendeel, doorgaans is deze specialisatie niet aanwezig binnen de organisatie

van de maatschappij zelf, reden waarom men onder meer verkiest om zich

door een assuradeur te laten vertegenwoordigen. Door gebruik te maken

van gevolmachtigde agenten kan een maatschappij zonder investeringen of

verplichtingen vrijwel overal vertegenwoordigd zijn.

Omdat de gevolmachtigd agent doorgaans meerdere maatschappijen vertegenwoordigt,

is hij in staat om door samenvoeging van de aan hem gedelegeerde bevoegdheden,

een gevarieerd scala van grote en kleine risico's te accepteren. Hij krijgt

zijn zaken van makelaars en van tussenpersonen die hiervoor een courtage

of provisie ontvangen.

De schade-expert:

Schade-expertise bureaus hebben tot taak om verzekeraars (assuradeuren

& maatschappijen) te rapporteren welke omstandigheden hebben geleid

tot schade en ZIJ dienen een schatting te maken van het schadebedrag.

ZIJ worden benoemd per schade geval door verzekeraars. Treden zij op als

contra expert, dan worden zij benoemd door de verzekerde. Er zijn niet

zo heel veel expertisebureaus en ieder bureau heeft zo zijn eigen specialisaties

/deskundigheden. Zij zijn onafhankelijk en rapporteren naar eer en geweten

van hun bevindingen.

Bent U er nog?

De idealisten en doorzetters onder u zéker wel. Als ik nu vliegenvlug

vijftien jaar oversla (fusie na fusie na fusie etc...) en ik stap, over

naar de harde realiteit van dit moment, dan moet Ik constateren dat ik

wel zeer naïef ben geweest aan het begin van mijn carrière.

Pakketpolissen

Het aantal tussenpersonen dat veel te vaak meer oog heeft voor de hoogte

van hun provisie (lees: hogere "premie = meer provisie) dan voor

het belang van hun cliënten is groeiende. De N.V.A. en N.B.V.A. doen

in alle opzichten hun best om dit tij te keren. Helaas:gemak dient de

mens en dus volgt men steeds vaker het slechte voorbeeld van hongerige

"direct writer', banken, grootwinkelbedrijven en verenigingen als

de A.N.W.B. die - daarin thans gesteund door producten van diverse verzekeringsmaatschappijen

- pakketpolissen aan de man brengen (al dan niet gekoppeld aan hypotheken

of financieringen). Starheid is daarvan weer het gevolg, want hoe kan

een "pakketpolis" tijdig aangepast worden aan nieuwe ontwikkelingen

binnen ons vak of in het kader van de Wetgeving? Van persoonlijke advisering

is dan helemaal geen sprake en in principe (en daar gaat het natuurlijk

om) kan elke "leek" (lees: ondeskundige) achter de balie van

een kantoor, bank, reisbureau of verenigingskantoor zo'n polis verkopen.

Dient het gemak dan de consument of de assurantieverkoper?

Door toepassing van een pakketpolis ontstaat bij de cliënten ook onterecht het verwachtings-patroon dat hij tegen alles verzekerd is. Zijn/haar betrokkenheid en interesse verdwijnt vanzelf. De gevolgen daarvan zijn duidelijk merkbaar bij de 'bedrijfsresultaten" van de grootste verzekeraar in -Nederland: vadertje Staat.

Moedige meisjes

De makelaar in assurantiën voldoet te vaak evenmin aan mij naïeve

verwachtingen.

Al dan niet gedwongen door moordende concurrentie wacht hij af wat een

verzekeraar omtrent een risico wenst te weten. Wat niet wordt gevraagd

is blijkbaar ook niet van belang! O Wee de verzekeraar die wél

wat inlichtingen verlangt alvorens hij tot acceptatie over gaat. Hij moet

zijn vragen richten aan moedige meisjes en lieve bejaarde mannen die toevallig

die dag de dossiers op de beurs komen bezorgen.

Kijken wij naar het verschil in de polisdocumenten dan is het opvallend dat steeds meer makelaars -uit het oogpunt van concurrentiebescherming /kostenbesparing? - zijn overgegaan tot afgifte van polissen waarin de cliënt niet meer kan zien waar hij verzekerd is. Onder het motto "de Verzekeringskamer controleert de solvabiliteit In Nederland" wordt alle kritiek m.b.t. deze situatie ter zijde geschoven.

Winst uit beleggingen

Ook de maatschappijen komen niet met mijn ideaalbeeld overeen: Wat een

droefenis toch! Maatschappijen stellen zich bloot aan het dragen van steeds

omvangrijkere risico’s met het doel om de geldstroom op gang te houden.

Met het verzekeren van risico’s is geen geld meer te verdienen en

de winsten moeten nu komen uit beleggingen. Van selectief acceptatiebeleid

is doorgaans geen sprake meer. Men kan zich afvragen hoe de jaarcijfers

van maatschappijen er uit zouden zien als men helemaal zou stoppen met

de "handel in verzekeringen". Als men het bedrijfskapitaal gewoon

zou beleggen in vakantiecentra en wat dies meer zij, heeft men een hoop

zorgen minder en vermoedelijk een beter bedrijfsresultaat. Geen zorgen

meer over het dragen van risico’s die men niet meer kan overzien,

over schattingen van schadereserves, over de mogelijke insolvabiliteit

van bepaalde herverzekeraars, over de administratie van polissen en schades,

over de problematiek rond incasso en ga zo maar door. Maar ja, wat is

wijsheid?

De gevolmachtigde als direct-writer

Hoe kan het ook anders in de geschetste jungle: ook de assuradeur/gevolmachtigd

agent is in deze marktsituatie niet ongeschonden uit de strijd gekomen.

Zijn deskundigheid en oprechtheid wordt door sommige maatschappijen in

twijfel getrokken. Soms niet geheel ten onrechte. Maatschappijen bemoeien

zich ook steeds meer met de gang van zaken binnen de werksfeer van een

gevolmachtigden bedrijf. Ook dat is niet geheel onbegrijpelijk als deze

vergeet dat hij de verantwoordelijkheid draagt voor het wel en weer van

de portemonnee van een ander. Er is in de afgelopen jaren ook een nieuw

soort gevolmachtigd agent ontstaan: de direct writer. Naar het voorbeeld

van (wederom) banken, grootwinkelbedrijven en verenigingen die het verzekeringsbedrijf

in volmacht uitoefenen, grossieren steeds meer gevolmachtigde agenten

in verzekeringen zonder dat men de bemiddelende rol van de onafhankelijke

assurantietussenpersoon wenst toe te passen, laat staan centraal stelt.

De consument ontvangt een polis of pakketpolls met een lange contractduur

en heeft geen enkele mogelijkheid om bij verhuizing of om welke goede

reden dan ook, te wisselen van assurantieadviseur. Centraal Beheer is

dan in ieder geval nog duidelijk: "zóek het zelf maar uit

in verzekeringen" is haar motto."

De schade expert

Last but not least een opmerking over het functioneren van de schade-experts

anno 1984. Voor het benoemen van een expert is -behoudens de keuze –

nauwelijks kennis van verzekeringen noodzakelijk. De benoeming van experts

geschiedt bij de verzekeraars dan ook steeds vaker door administratief

personeel. Experts verrichten hun werkzaamheden nu eenmaal alleen als

er opdrachten zijn. De personele kosten gaan immers gewoon door! Hoe verleidelijk

is het dan om bij gelegenheid vakantiereisjes te "organiseren"

voor deze en gene "beslisser" van wie de opdrachten moeten komen?

Dit kwaad dient zo snel mogelijk te worden bestreden, want op een omkopingsschandaal

zit de verzekeringswereld beslist niet te wachten. Wat ook nog wel eens

vergeten wordt is het feit dat een schade expert zijn opdracht ontvangt

van de verzekeraars. Als een tussenpersoon /makelaar in assurantiën

de schadeafwikkeling coördineren mag, kan daaruit niet worden afgeleid

dat deze DUS invloed mag uitoefenen op de inhoud van een expertise rapport!

De schade-expert die niet bereid is, om in voorkomende gevallen een aangepast

schaderapport af te leveren, loopt de kans uit de "gratie" te

geraken van de genoemde tussenpersoon/makelaar. Waarlijk een ongezonde

situatie. Zijn onafhankelijkheid en integriteit komen in gevaar!

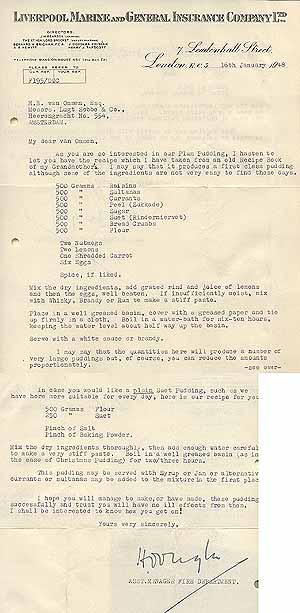

|

"is dit werkelijk een recept of was "de plumpudding"in 1948 een satirische beschrijving van de toekomst van onze bedrijfstak, gelijk George Orwell dat deed in 1948 middels zijn boek "1984". In 1948 was er in ieder geval nog een werksfeer die een dergelijke briefwisseling tussen maatschappij en gevolmachtigde mogelijk maakte. |

Kruisjes

Onlangs bezocht ik de assurantieafdeling van een bank. Toevallig kwam

daar ter sprake dat men nu – in volmacht voor vier maatschappijen

- een pakketpolis op de markt brengt waarin, alleen de meest essentiële

particuliere verzekeringen zijn, opgenomen voor variaties of adviezen

is achter de balie geen deskundigheid aanwezig (te kostbaar!) en cliënten

kunnen "take it or leave it" hun kruisjes zetten op een universeel

aanvraagformulier ter verkrijging van een universele pakketpolis net universele

voorwaarden. Wegens bestrijding van onkosten is er budgettair geen ruimte

voor een crediteurenadministratie en daarom worden premies en schades

aan het eind van een jaar evenredig verdeeld tussen de vier maatschappijen.

De acceptant zit achter de balie! Hebben cliënten specifieke wensen,

dan moet men voor die wensen maar stappen naar een professionele tussenpersoon!

Ja, u leest het goed, de tussenpersoon moet de overblijvende problemen

blijven oplossen.

1984

George Orwell schreef in zijn boek "1984": Big Brother is

watching you.

Dat was een schrikaanjagende gedachte die -naar, ik vermoed (om de science-fictionsfeer

niet helemaal weg te nemen) - althans in 1984 niet is uitgekomen.

Kunt u zich voorstellen dat mij wel eens het gevoel bekruipt dat deze

vorm, van assurantiebemiddeling veel weg heeft van "Big, fat mamma

is telling you"?

Er wordt over ons vak veel geschreven. Nog veel meer wordt er gepraat.

In 1983 heb ik eens bijgehouden hoeveel vaktechnische vergaderingen er

per maand zijn.

Er blijkt zoveel te regelen, dat er per maand (20 werkdagen) ongeveer

5 bijeenkomsten noodzakelijk zijn om ons vak levendig te houden.

Toch iets om bij stil te staan. Misschien -en eigenlijk hoop ik dat vurig

- zie ik alles veel te pessimistisch. Als men echter zijn oor goed te

luisteren legt, zijn er beslist ontwikkelingen in onze bedrijfstak die

bepaald niet leiden tot een consumentenvriendelijke toekomst. Leest u

de vakbladen maar eens na over de afgelopen jaren.

Hoeveel bedrijven zijn er in de afgelopen 15 jaar door fusie verdwenen?

Waarom was dat nodig?

Hoeveel bedrijven zijn er nog die niet financieel gebonden zijn aan andere

verzekeringsbedrijven?

Hoeveel ter zake deskundige personen zijn er in de afgelopen vier jaar

vervroegd met pensioen gegaan en waarom verkozen zij hun vak te verlaten?

Het ideale beeld

Het ideale beeld dat ik u schetste in het begin van, dit verhaal blijft

echter toch het doel waarnaar ik binnen het kader van mijn bedrijf streef.

Dat geldt voor assurantiebemiddeling, makelaardij en zeker voor het gevolmachtigdenbedrijf

dat met de genoemde bedrijfssectoren toch een zo belangrijke relatie onderhoudt.

Het is wel zeker dat velen in onze bedrijfstak en naar ik hoop óók

u, geachte lezer zeer kritische kanttekeningen, maken ten aanzien van

de door mij geschetste situatie. Het zal mij oprecht goed doen, als dat

het geval is, want zo ver mag het ook niet komen!

Misschien schrijf/spreek ik voor mijn beurt, maar dat deed George Orwell

ook. '

De tijd waarin mijn overgrootvader, grootvader en vader op de beurs nog

in goed overleg met hun collega-assuradeuren ervaringen en kennis uitwisselden

met het doel om hun technische resultaten te verbeteren, is echter definitief

vergane glorie.

H.B. van Ommen

.